【住宅売買を検討している方へ】住宅ローン審査で見られるポイントをプロが解説

2025/12/06

【住宅売買を検討している方へ】住宅ローン審査で見られるポイントをプロが解説

不動産の売買をご検討されるお客様から、「住宅ローンの審査って何を見られているんですか?」という質問をよくいただきます。

先日、社内でも同じ話題になり、「銀行によって見るポイントって微妙に違うよなぁ」と雑談していました。

同じ住宅ローンでも、金融機関ごとに“性格”のような違いがあり、その特徴を知るのは意外と面白かったりします。

そこで今回は、お客様から特にご相談の多い項目を中心に、住宅ローン審査でチェックされるポイント を分かりやすく整理しました。

⸻

■ ① 年収・勤続年数

金融機関がまず確認するのは 年収の水準 と 勤続年数の安定性。

返済能力を判断するための基準で、「安定して収入があるか」「今後も継続できる職務か」が見られます。

一般的には勤続3年以上が望ましいとされますが、近年は転職後1〜2年でも、職種が一貫していれば審査が通るケースも増えています。

⸻

■ ② 返済負担率(返済比率)

もっとも重要な項目の一つが 返済負担率。

「年収のうち、住宅ローン返済が何%を占めるか」を示す指標で、多くの銀行は 25〜35%以内 を基準にしています。

返済負担率は、

• 金利

• 返済期間

• 他の借入状況

によって大きく変わるため、計画段階での試算がとても重要です。

⸻

■ ③ 他の借入状況

住宅ローン以外の借入もすべて審査対象になります。

対象となるのは、

• カードローン

• マイカーローン

• リボ払い

• 携帯端末の分割

• 奨学金 など

特にリボ払いは返済額が高く見られやすく、審査に不利になる傾向があります。

⸻

■ ④ 個人信用情報

金融機関は信用情報機関に照会し、以下を確認します。

• クレジットカードの支払い遅延

• 携帯料金の滞納

• 契約履歴

• 現在の利用枠

軽度な遅れ一回だけで否決されるわけではありませんが、遅延が続く場合は審査に影響します。

⸻

■ ⑤ 物件(担保)の評価

住宅ローンは「人」だけではなく 物件そのものの価値 も審査対象となります。

評価される点は、

• 立地

• 建物の構造

• 築年数

• 管理状態(マンション)

• 修繕積立金の状況

• 市場価値・再販性

担保として価値が安定している物件であるかが、融資額にも関わります。

⸻

■ ⑥ 頭金の有無

頭金0円購入も可能ですが、頭金を入れると

• 審査が通りやすくなる

• 毎月返済が軽くなる

• 金利優遇が受けられる可能性がある

などのメリットがあります。

無理のない範囲で検討することが大切です。

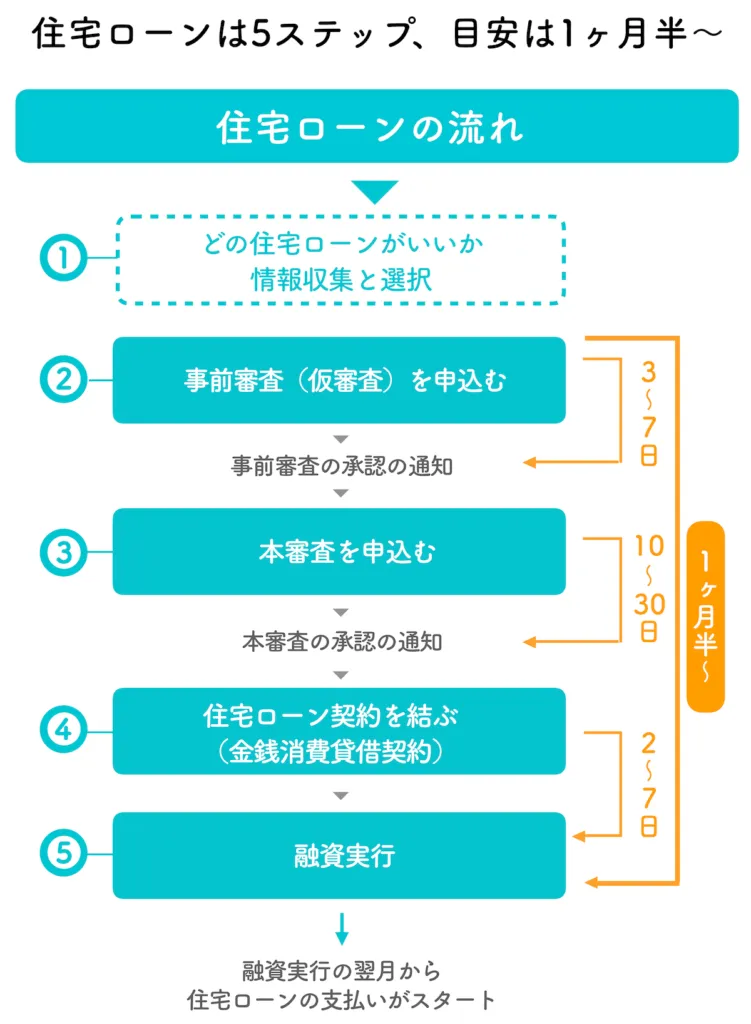

最後に、住宅ローン審査のポイントをわかりやすく1枚に整理した図です。

住宅売買における審査で重視されるのは以下の6つ。

1. 年収・勤続年数

2. 返済負担率

3. 他の借入状況

4. 個人信用情報

5. 物件の担保評価

6. 頭金の有無

神武堂では、お客様の状況に合わせた金融機関の選び方や資金計画のご相談も可能です。

住宅購入・売却をお考えの方は、どうぞお気軽にお問い合わせください。

----------------------------------------------------------------------

株式会社神武堂

住所 : 大阪市中央区内平野町1-2-9 グランドメゾン大手前701号室

電話番号 : 06-6766-4480

大阪市で購入手続きにも対応

----------------------------------------------------------------------